こんにちは、Rio(@Rio_reach)です。

子供が産まれて、これからの成長のために資金を貯めていかなくちゃと思う今日この頃。

前回は、子供一人に対して、月4万円〜11万円の貯蓄が必要であり、保険の方がはるかに高い金利で貯蓄ができることを述べていきました。

しかし、実は銀行預金にもメリットがあるんですよ!

そこで今回は、銀行預金のメリット/デメリット、貯蓄型保険のメリット/デメリットをまとめていきたいと思います。

パッと読むための目次

貯蓄型保険とは?

保険料を積み立てて、満期を迎えたらお金を受け取れる保険を「貯蓄型保険」といいます。

教育費の積み立てに使う、学資保険や終身保険が代表的な「貯蓄型保険」です。

もう少し詳しく、例を挙げて見ていきましょう。

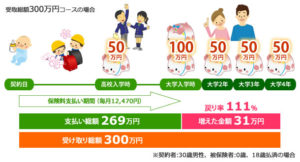

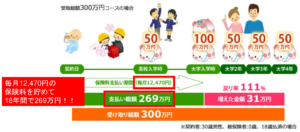

例えばこちらのアフラックの夢みるこどもの学資保険。

画像引用:ママわかる♪学資保険

子供が0歳から18歳になるまで、月々12,470円の保険料を積み立てていきます。

すると、

年間では、12,470円12ヶ月=149,640円

約15万円の貯蓄ができ、

これを子供が18歳になるまで保険料の支払いを続けていくと、

149,640円18年=2,693,520円

合計269万円の保険料が貯蓄されます。

学資保険では、大学入学時など、お金が必要なタイミングで、お祝い金として、まとまったお金が保険会社から支払われます。

この保険の場合は、

高校入学時:50万円

大学入学時:100万円

大学2年生:50万円

大学3年生:50万円

大学4年生:50万円

と、合計お祝い金が300万円支払われます。

払った金額は269万円なのに、受け取れる金額は300万円!!

しかも「貯蓄型保険」は「保険」なので、万が一の時(死亡や高度な障害の発生など)に保障を受けられます。

これが、「貯蓄型保険」です。

ここで出した例は、あくまでも一例として捉えて下さいね!

銀行預金のメリット/デメリット

払った金額以上の金額を受け取ることもでき、また万が一の時の死亡にも備えられる「貯蓄型保険」。

銀行預金よりもとってもお得に感じてしまいますが、銀用預金の方が優れている面もあります。

では、銀行預金のメリット/デメリットを見ていきましょう。

銀行預金のメリット

- 手軽。

- いつでもお金を引き出せる。

- 保険会社よりも倒産リスクが少ない。

銀行預金のデメリット

- 利息が小さい。0.02%とか。小さすぎる。

- ついつい、お金を引き出してしまい、貯金がしにくくなる。

貯蓄型保険のメリット

- 金利が銀行に比べて格段に大きい。

- お金を簡単にはおろせない(途中解約すると、払い込んだ金額よりも少ないお金しか戻ってこない)ので、ちょっとやそっとのことでは、解約せず、しっかりとお金を貯められる。

- 保険だから年末調整時に税金控除も受けられ、税金が安くなる。

貯蓄型保険のデメリット

- お金をそう簡単には引き出せない。

- 途中解約をすると、戻ってくる金額が月々払って貯蓄した金額よりも少ない金額になってしまう。

- あまりにも多くの保険料をかけると、仕事を辞めた時などに保険料の支払いが家計を圧迫することがある。

- 可能性は低いが、銀行よりかは保険会社の倒産リスクがある。

銀行預金と貯蓄型保険、どっちがいい?

銀行預金と貯蓄型保険を見ていきました。では、結局、銀行預金と、貯蓄型保険はどっちが良いのでしょうか?

本気で貯めるなら、金利も高く、保障までついている貯蓄型保険の方が良いでしょう。保険はお金を簡単には引き出せないデメリットがあるものの、簡単には引き出せない分、貯蓄しやすいとも言えます。

保険会社は銀行よりも倒産リスクが多少高いとはいえ、それでも倒産する可能性は低いです。

また、近年は銀行ですら合併を繰り返しています。過去よりも、銀行に預けておけば安心・安定、とは言えなくなってきています。

また、万が一、保険会社が倒産しても、保険契約者が守られる仕組みも存在しています。

参考:保険の教科書 保険会社が倒産したら契約はどうなるの?知っておきたい4つのこと

ただし、一度保険に加入すると、簡単にはお金をおろせません。途中でおろす(解約する)と、むしろ損をしてしまいます。数十年支払い続ける保険なので、本当に無理なく保険料を支払い続けることができるのか、慎重に検討する必要があります。

貯蓄型保険って、どんな保険があるの?

今まで一言で、「貯蓄型保険」と言ってきましたが、保険を提供する保険会社は40社以上もあります。

また、さらに、各々の会社で、加入者のライフプランに合わせた「貯蓄型保険」がたくさんあります。

ただでさえ育児で忙しいのに、これを1つ1つ調べて、無理なく貯蓄できる保険を探すのって、めちゃくちゃ大変です。

保険選びはプロのファイナンシャルプランナーに任せよう!

自分で保険を探すのは大変!お金のプロに任せたい!

そんなニーズに答えてくれるのが、「保険見直し本舗」や「保険クリニック」といった保険ショップです。

保険ショップでは、保険選びのプロが無料で保険の相談に乗ってくれます。

貯蓄はしたいけれども、かと言って今の生活が苦しくなるのは厳しいですよね。

保険ショップは、そんな家計の状況や、今後どんなライフプランを送っていきたいのかを加味し、無理なく生活を送りながら、貯蓄をしていけるプランを提案してくれます。

個別の生命保険会社に相談するよりも保険ショップをおすすめする理由

なぜ、個別の生命保険会社に相談するよりも保険ショップがいいのかというと、単純に紹介してくれる保険の幅が広がるからです。

例えば、A社の保険会社のプランナーはA社の保険しか紹介してくれません。本当にあなたに合う保険は実はB社だったとしてもです。

そもそも、A社の保険会社の方は、A社の保険商品しか知らないので、B社の方があなたに合うことはわかりません。全力でA社の保険商品をあなたに紹介することでしょう。

仮に知っていたとしても、B社の保険商品をA社の方が売ることはもちろんできません。

だから、独立した立場から、中立の目で見てくれる保険ショップに相談するのが良いです!

おすすめの保険ショップ

ここからはおすすめの保険ショップを挙げていきたいと思います。

保険見直し本舗

「保険見直し本舗」は、「保険の見直し」を看板に掲げているものの、保険の新規加入相談も受け付けてくれます。行き届いたサービスと、プランナーさんの評価制度が魅力。

実際に相談を受けてきた様子はこちらです。

- 取扱保険会社数:45社(生命保険会社:26社、損害保険会社:16社、少額短期保険会社:3社)。

- ファイナンシャルプランナーの資格はもちろん、相続診断士や住宅ローンアドバイザーなど、様々な資格を持つ専属のアドバイザーがいる。

- 訪問保険相談の対象地域が多い。

- 全国250店舗。

- プランナーの評価が成約件数で行われるため、無理やり、手数料の良い保険を紹介されるといったことがない。

保険クリニック

「保険クリニック」は日本初の保険相談窓口です。18年の実績と信頼、そして複数の保険会社を視覚的に比較・検討できるIQシステムが魅力です。IQシステムは現在加入している保険商品も分析してくれます。

- 取扱保険会社数:40社(生命保険会社数:24社、損害保険会社:16社)。

- IQシステムと呼ばれる、独自の比較・分析システムがあり、プランナーの主観で紹介される保険が偏らない。

- 全国177店舗。

- 近くに店舗があれば、訪問保険相談も可能。ただし、訪問の場合、保険クリニックの売りであるIQシステムを利用できない。

訪問型に特化しているのが、保険相談Naviです。場所や時間を自由に設定することができるため、子育て中で外出が難しい場合でも気軽に利用することができます。ファイナンシャルプランナーの質の高さが売り。

- 取り扱い保険会社数:23社。

- 全国どこでも対応可能。

※一部、訪問できない地域もある。 - 面談相手はファイナンシャルプランナー、平均実務経験9年とベテランの人が多い。

- ファイナンシャルプランナーと合わない場合、担当を交代してもらえる。

まとめ

貯蓄のやり方について、銀行預金と保険で貯蓄する方法のメリット/デメリットをまとめていきました。

銀行預金にもメリットがあるものの、やはり、強制的に貯蓄ができる貯蓄型保険で貯めるのがおすすめです。

保険は途中でおろすと損してしまうので、家計にあった保険商品を選ぶ必要があります。

ですので、無理なく貯めていくために、独立した立場から、中立の目で見てくれる保険ショップで、ファイナンシャルプランナーに相談するのがおすすめです。

コメントを残す