画像引用:保険見直し本舗

こんにちは、Rio(@Rio_reach)です。

5ch風(もう2chではないんですね…)のタイトルをつけてしまいました。

育児にも少しづつ慣れてきたこの頃。

やっぱり気になるのはお金のこと。

特に、子供の教育費についてです。

特に、Rioは正社員からアルバイトになっているので、世帯の収入は激減。

今後は息子中心の生活になるし、収入は減っていくことが見込まれる。

でも、2人目だって欲しい。

パッと読むための目次

息子の教育費を心のままにシミュレーションしてみたら恐ろしい結果になった

そもそも、子供1人にかかる教育費はいくらになるのでしょうか。保険見直し本舗のページで無料で、かつ1分で試算できます。シミュレーションしてみましょう。

上記ボタンをクリックすると、かわいい男の子と女の子のページが開きます。

無邪気に

「毎月いくら貯金したらいいの?」

「教育費の総額っていくら?」

とか言っちゃっていますね。親の心、子知らず。

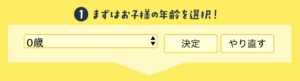

まずは子供の年齢を選択。ここは迷わないですね。

息子は0歳なので、0歳を選択して、「決定」をクリック。

学校の選択です。

なんとなくフィーリングでポチポチしていきます。

小学校でいじめられて私立中学に行くかもしれないので、中学校からは私立で計算。

私立高いよ…。

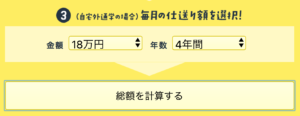

次に、月の仕送り額です。

高校を卒業したら、一人暮らしをした方が、子供も成長することでしょう。

大学4年間、一人暮らしをさせるという前提で18万円の仕送りを4年することにしてみました。

では、総額いくらかしら…?ドキドキしながら「総額を計算する」をクリックします。

どーん!

圧巻の2425万!

(うち仕送り額864万円)

ご丁寧に、月額いくら貯金するべきかも計算してくれています。

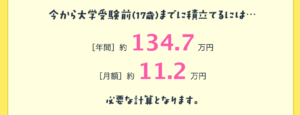

年間で134万円、つまり、月額で11万2千円の貯金が必要という結果になりました。

…

おいおい、私のパート代より高いぞ笑

息子の教育費を最小限でシミュレーションしてみた

さすがにこれは…というわけで、今度は教育費を最小限にしてシミュレーションしてみました。

小学校:公立

ぜ〜んぶ、公立。

仕送り、なし!

家から通え〜!

その結果…

じゃん!

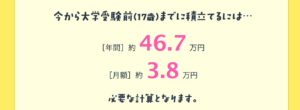

年間46万7千万円、月額3万8千円の貯金が必要という結果になりました。

また、子供の教育費のピークが大学であることもわかりますね。公立の場合、大学は教育費の約37%を占めています。

教育費シミュレーションの結果から言えること

というわけで、子供一人当たり、月額約4万円〜11万円の貯蓄が必要であることがわかりました。

教育費を銀行に貯めるか、保険で貯めるか

では、子供の教育費は具体的にどのように準備していけば良いのでしょうか?

2つの選択肢があります。

- 銀行に貯める

- 貯蓄型保険で貯める

と思った方、ちょっと待ってください。

正直、保険で貯めたほうが断然お得なのです!

教育資金を銀行口座で貯めた場合

銀行口座にお金を預けた場合の、利息ってどのくらいつくか知ってますか?

0.02%です。

0.02%ですよ?

100万円を1年間銀行に預けたとしたら、利息で200円。

利息0.02%だと、100万円も預けてるのに、たった、200円しか増えないんです。

これは悲しい。悲しすぎる。

教育資金を貯蓄型保険で貯めた場合

では、貯蓄型の保険で貯めた場合はどうなるのでしょうか?

ちょっと、いきなり「貯蓄型の保険」というワードを出してしまいました。

保険って、「掛け捨て」のイメージが強くないですか?

で、入院や死亡などの万が一の場合、保険金が支払われるというイメージ。

私は、保険ってずっと「掛け捨て」のイメージでした。

掛け捨てじゃない貯蓄に使える保険。それが貯蓄型の保険です。

月々の保険料を保険会社に預けて、貯金をしていくイメージです。

支払う場所が、銀行になるのか、保険会社になるのかの違い。

金利は保険の種類により異なりますが、貯蓄型の保険の1つである、学資保険は満期まで払えば1.05%〜1.1%くらい。

銀行よりもはるかに高いです。

これがどれくらい高いって、さっきの例で例えると、

100万円を1年間預けた場合、

銀行は金利0.02%で200円増えるのに対し、

保険は金利1.05%だと5万円、金利1.1%だと10万円増える。

かなりの差ですね…。

さらに、貯蓄型の保険は、もちろん保険でもあるので、万が一の場合、例えば死亡した場合、保険金はしっかりと支払われます。大事な子供にお金を残し、教育を受けさせることができます。

とはいえ保険ってちょっと怖い…

保険ってなぜか悪いイメージがあるんですよね。

おそらくそれは、昔の各保険会社の営業マンが、自分の営業成績を上げるために、不要な保険をつきあい先や親族などに売りつけていたからです。

正直、義理で入る保険は、保険会社の都合で入らされる保険なので、家計に合った保険ではない可能性があり、とてももったいないです。

1つの会社の商品だけではなく、複数の会社の中から、家計と家族のライフスタイルに合ったぴったりの保険を会社の壁なく探したいというのは、自然な欲求でしょう。

保険ショップは中立の立場だから、ぴったりの保険を選んでくれる

そんなニーズに答えてくれるのが、保険会社から独立した立場から、中立に保険を選んでくれる「保険ショップ」です。

保険ショップは、家計や今後のライフプランの相談に乗ってくれた上で、複数の保険会社の商品から自分や家計の目的にぴったりの保険を紹介してくれます。

また、名義変更や保険金の支払いなどの面倒な手続きも無料で一括して引き受けてくれます。

保険の相談は、なんと無料!

「無料でいいの?」と疑ってしまいますよね?

私も、「無料で何回も相談に乗ってもらって、かつ、いろんな保険会社の商品を選んでもらって経営成り立つのかしら?」と余計な心配をしたことがあります。

このようなショップは、各保険会社から紹介料をもらうことで成り立っているので、相談が無料でも経営が成り立つんだそうです。

中立の立場なので、家計の話から今後必要になるお金の話まで、基本から親身に相談に乗ってくれるファイナンシャルプランナーさんは本当に頼れる存在です。

おすすめの保険ショップ

育児で忙しいママたちにおすすめしたい保険ショップは、ズバリ「保険見直し本舗」。

「保険見直し本舗」は、「保険の見直し」を看板に掲げているものの、保険の新規加入相談も受け付けてくれます。

店舗によりますが、キッズスペースがあるのも嬉しいですね。

「保険見直し本舗」おすすめの理由

取り扱い保険会社数が多い

画像引用:保険見直し本舗

街でよく見かけるのは「ほけんの窓口」ですね。

「ほけんの窓口」は取り扱い保険会社数が35社であるのに対し、「保険見直し本舗」は45社。

言うまでもありませんが、取り扱う保険会社が多ければ多いほど、取り扱う保険の商品も多いので、家計にぴったりの保険に出会える可能性が上がります。

ファイナンシャルプランナーの質が高い

保険見直し本舗には、ファイナンシャルプランナーの資格はもちろんのこと、相続診断士や住宅ローンアドバイザーなど、様々な資格を持つ専属のアドバイザーが在籍しているとのこと。保険のことだけではなく、ライフプランやお金のこと全般にわたり、信頼できるプランナーさんがそろっています。

訪問保険相談が無料、かつ対象地域が多い

育児をしていると、なかなか店舗に行く時間が取れなかったり、子供の状態によっては、自宅で保険の相談に乗ってもらいたこともあることでしょう。

こうしたニーズに答えて、保険ショップは無料で訪問相談に乗ってくれます。自宅に抵抗がある人は、近くの喫茶店などでも相談可能です。

「保険見直し本舗」は、ほとんどの全国エリアで出張可能です。これは、大きなメリットです。

「保険見直し本舗」のデメリット

店舗数が少ない

「保険見直し本舗」の店舗数は約300店舗。

それに対し、大手の「ほけんの窓口」の店舗数はフランチャイズも合わせると約600店舗。

やはり店舗数は大手と比較して見劣りします。

保険は定期的に見直しが必要と言われています。例えば5年ごとに見直すとすると、引越しを頻繁に行う場合、保険ショップが全国にあると安心です。そうなると、店舗数が多い「ほけんの窓口」の方が良さそうですね。

まとめ

いかがでしたでしょうか。子供が産まれて、日々可愛くなる息子を見て、きちんと親として、良い教育を受けさせてあげられるよう、導いていきたいと思うことは自然の気持ちでしょう。

そんなライフプランを一緒に、無理なく、計画的に考えてくれるのが、保険ショップのファイナンシャルプランナーさんたちです。昔と違い、保険会社の都合で保険を売ることはありません。

保険に悪いイメージを持っている方は、一度保険ショップに行って見てください。悪いイメージを払拭できると思いますよ!

[…] ると、2000万円を超えます。 参考:船橋ママスタイル研究所 […]