こんにちは、Rioです。

実は私は、出産前はアルバイト・パート勤務でした。アルバイト・パートという立場ではありましたが、社会保険および雇用保険に加入していたので、現在は産休手当・育休手当を取得しています。

そろそろ息子も8ヶ月。

職場復帰後にどう働こうか悩んでいます。

家族も増えて、どう働けばいいのかを改めて考える中で、避けて通れないのがアルバイト・パートで働く場合の年収の壁です。壁と設定されている年収を越えると、税金がかかったり、夫の扶養から抜けることになってしまうなどの不都合が発生する場合があるのです。

また、2018年1月から配偶者控除を受けられるアルバイト・パートの上限年収が103万から150万に拡大されています。

今回は、アルバイト・パートで働く際に、意識したい年収の壁について、2018年1月から改正された配偶者控除も踏まえて、まとめました。同じような境遇の方の参考になれば幸いです。

本記事では便宜上、世帯主かつ家計の主な稼ぎ手を夫、配偶者を妻とし、いずれも会社員やパートタイマーなどの給与所得者として記載していきます。

パッと読むための目次

年収93万円 or 96.5万円 or 100万円の壁(住民税の均等割の壁。あまり意識する必要なし)

あまり意識されないこちらの壁。

この壁は、住民税の均等割が発生するかどうかの壁になります。万単位で世帯収入が変わるわけではないこの壁は¥4,000の税金がかかるかどうかの壁になるので、あまり意識する必要はないでしょう。

住民税には実は2種類あります。

- 所得割

- 均等割

住民税の均等割とは、均等という言葉の通り、住民全員に均等に負担してもらおうという税金のことで、一律で「県民税¥1,000+市税¥3,000=¥4,000」となります。

平成26年~平成35年までの10年間は、

東日本大震災の影響から県民税も市民税も各500円(合計1,000円)アップとなっています。

この住民税の均等割の壁に年収93万円〜100万円と幅があるのは理由があり、自分が住んでいる地域によって変わるからです。

このラインは自分が住んでいる土地の生活保護基準の級地区分によって決められています。

住んでいる地域が何級地かは厚生労働省のHPで調べられます。

2018年4月現在、直接のリンクはこちらです。

上記リンクで調べた、自分が住んでいる土地が、

- 1級地の場合:

年収100万円を越えると、¥4,000払う義務が発生 - 2級地の場合:

年収96.5万円を越えると、¥4,000払う義務が発生 - 3級地の場合:

年収93万円を越えると、¥4,000払う義務が発生

例えば、私の住んでいる千葉県船橋市は1級地。そのため、住民税の均等割の壁は年収100万円の壁になります。

参考:パートやアルバイトの方必見! 住民税、「非課税の壁100万円」

年収100万円の壁(住民税の所得割の壁。あまり意識する必要なし)

次に、100万円の壁についてですが、この金額を越えると、住民税の所得割を払う義務が発生します。こちらの壁も、そう大きな壁ではない、と言っていいでしょう。

どれくらいの税金を支払わなければならない?年収102万の場合。

詳しい解説は省きますが、年収102万の場合、

102万円-給与所得控除65万円-基礎控除33万円)×税率10%=4千円

が、住民税の所得割の金額となります。

もっと詳しく知りたい方は、以下のページにわかりやすく解説されていますので、ご参照下さい。

住民税は1月から12月までの1年間の所得により、決定した額を翌年の6月から翌々年の5月にかけて支払う仕組みになっています。

つまり、今年発生した給料の住民税を翌年に支払います。

住民税は会社員だろうが、パート・アルバイトだろうが給料から天引きされるケースが大半です。天引きされない場合は、自治体から郵送で納税通知書((納付書)が送られてきます。私が退職した時も送られてきましたよ・・・。

参考:TOWNWORKマカジン

住民税とは?【2018年】計算方法と納付方法を徹底解説

パートやアルバイトの方必見! 住民税、「非課税の壁100万円」

年収103万円の壁(所得税の壁。月給約8万5千円程度、意識する必要あり)

この金額を越えると、妻自身が住民税に加えて、所得税を払う義務が発生します。

所得税は課税所得金額に税率を乗じたものになります。アルバイト・パートの場合は課税所得金額が195万円以下になると思いますので、税率は5%です。

参考:所得税の計算方法や税率・控除について | 個人事業主メモ

月の給料が8万8千円を超えた場合、年収が103万を越える見込みであるとみなされ、所得税が月々の給料から天引きされます。ただし、1年を通して年収を103万円以内に抑えれば、天引きされた所得税が年末調整時に戻ってきます。

所得税を決めるための年収の数値には、基本的には交通費は含まれません。ただし、交通費が10万円を超えた場合は、超えた分は所得税の計算に使われます。

2017年度までは、103万は配偶者控除が受けられなくなる壁でもあったのですが、2018年度の配偶者控除の仕組みが変わり、夫が配偶者控除を受けられる妻の収入が103万円から150万円へと引き上げられました。

配偶者控除とは、夫が支払う税金に関する制度です。妻の収入が配偶者控除の適用範囲内の場合、夫の所得から38万円が控除されます。つまり、夫が払う税金が少なります。

夫の会社が配偶者手当を独自に支給している場合があります。その場合は、従来に合わせてこの103万円という基準が設定されていることが多いです。そのため、妻の年収が103万を越えると、夫の会社の配偶者手当が受け取れなくなる場合があります。夫の会社が配偶者手当を独自に支給しているかどうかは、夫に確認しましょう。

参考:

配偶者控除が変わる!2018年からの改正点を解説

2018年から配偶者控除の年収要件が150万円までに改正。得する人と損する人、働き方への影響

年収106万円の壁(社会保険加入の壁。月給約8万8千円程度、大企業勤務なら意識する必要があり)

そう思いますよね。

しかし、そうとは限りません。

そこで出てくるのが、106万円の壁と130万円の社会保険の壁なのです。

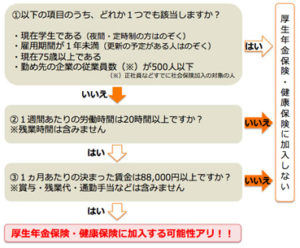

勤め先の企業の従業員数が501人以上、かつ、年収が106万を越える場合、勤め先で社会保険(厚生年金保険と健康保険)に加入しなければならない場合があります。

以下のフローチャートで社会保険に加入しなければならないかどうかを確認できます。

出典:ママノート

勤め先の従業員数は、正社員の方など、すでに社会保険の対象になっている従業員の数で数えます。当てはまるか不明の場合は、日本年金機構のホームページの「適用事業所検索システム」で確認できます。

社会保険に入ると、もちろん手取りは激減します。

ではさらにどれだけ働いたら社会保険加入以前の水準の手取りを受け取ることができるのでしょうか?

収入が106万円を超えて働くときには手取りが社会保険加入以前の水準を超えて再び増え始めるのは年収125万円を超えてからです。

約19万円分は将来のための保険料だと思ってたくさん働く必要があるのですね。

出典・参考:パート主婦の社会保険は年収130万円から義務?加入条件を解説

社会保険料がいくらくらいかかるのか、もう少し詳しく知りたい方は、社会保険料のシミュレーションをしてみましょう。以下のページでは協会けんぽの場合の社会保険料を簡単に計算することができますよ!

社会保険料の一発計算シミュレーション!標準報酬月額の算出方法と等級の一覧表

厚生年金保険、健康保険の保険料は、毎年4〜6月分に支払われた給料の平均額から算出されます。この給料は、残業代や手当も含みます。ここで決まった社会保険料は、その年の9月から翌年の8月まで適用されます。

加入要件になる106万円の壁には交通費や残業代は含みませんが、社会保険料の計算は交通費を年収に含みます。

年収130万円(社会保険の壁その2。月給約10万8千円程度、中小企業勤務、掛け持ち勤務なら意識する必要あり)

勤務先の従業員数が500人以下の中小企業に務める場合で、年収が130万円を越える場合、勤め先で社会保険(厚生年金と健康保険)に加入する義務が発生します。

収入が130万円を超えて働くときに手取りが社会保険加入以前の水準を超えて増え始めるのは年収170万円を超えてからです。

約40万円もタダ働きだと考えるとできるだけ130万円の壁は超えないように意識したほうがいいかもしれませんね。

年収130万以上、かつ、企業で社会保険(厚生年金保険・健康保険)に加入できない場合は、行政の国民年金と国民健康保険に自分で手続きをし、入る必要があります。

企業の社会保険の保険料は企業と折半なのに対し、国民年金と国民健康保険は全額自分で支払う必要があります。そのため、加入する場合は企業の厚生年金と健康保険にすべきです。できるだけ、企業の社会保険に加入できるように、企業と交渉してみましょう。

出典・参考:

パート主婦の社会保険は年収130万円から義務?加入条件を解説

年収が減っても社会保険に入るメリット

年収は減るものの、社会保険に入るメリットもあります。

- 将来もらえる年金が増える。

- 傷病手当や出産手当金がもらえる。

掛け持ちで勤務している場合

掛け持ちで勤務している場合も、合計年収が130万を超えると、社会保険もしくは行政の国民年金と国民健康保険に加入する義務が発生します。

年収150万(配偶者控除の壁。月給約15万5千円程度、夫の年収により意識する必要あり)

夫の年収が1120万円以下、かつ、妻の年収が150万円以下であれば、夫の所得税の配偶者控除を受けることができます。

配偶者控除とは、夫が支払う税金に関する制度です。妻の収入が配偶者控除の適用範囲内の場合、夫の所得から38万円が控除されます。つまり、夫が払う税金が少なります。

配偶者控除は所得税に関することであるため、所得税と同様、配偶者控除の計算に基本的には交通費は含まれません。ただし、交通費が10万円を超えた場合は、超えた分は所得税の計算に使われます。

では、150万円を超えると、どうなるかというと、38万円の配偶者控除を受けられなくなる代わりに、段階的に控除額が変化する、配偶者特別控除を受けることができます。

年収201万(月給約16万7千5百円、夫の年収により意識する必要あり)

夫の年収が1120万円以下、かつ、妻の年収が201万円以下であれば、夫の所得税にて、配偶者特別控除を受けることができます。

配偶者特別控除とは、妻の収入が配偶者控除の適用範囲を超えた場合でも、手取りの逆転現象が起きないよう、夫の所得からの控除額が段階的に変化していくものです。

2018年1月からの配偶者控除の制度改正点

- 2017年までは配偶者特別控除を受けられる妻の年収103万でしたが、2018年1月からは150万円に拡大されました。

- 2017年までは配偶者特別控除を受けられる妻の給与収入は103万から141万円でしたが、2018年1月からは150万円から201万円に拡大されました。

- 2017年までは配偶者控除を受けられるかどうかは夫の所得金額は関係ありませんでしたが、夫の合計所得額が1000万円以上(給与所得のみの場合、給与年収1220万円)を越える場合、配偶者控除および配偶者特別控除を受けられなくなりました。

まとめ

長くなりましたが、意識した方がいい壁はこれで全部です。2017年までは103万の壁が声高らかにうたわれていましたが、配偶者控除が拡大されたことで、106万、もしくは130万の壁が重要になりました。とはいえ、社会保険に加入するメリットもあるので、仕事の内容(将来も働き続けたいのか、続けられるのか)も踏まえて総合的に判断する必要が出てきたように感じています。

この記事が私のように悩めるアルバイト・パートの方の参考になれば幸いです。